【每日背练】经济法根底第四章:税法概述及货品和劳务税法令制度(2)

来源:BOB.COM 发布时间:2024-01-05 01:33:08原标题:【每日背练】经济法根底第四章:税法概述及货品和劳务税法令制度(2)

(3)购进国内旅客运送服务未获得增值税专用发票的,暂依照一下规则确认进项税额。

(1)用于简易计税办法的计税项目、免征增值税项目、集体福利或许个人消费的购进货品、劳务、服务、非钱银性财物和不动产。其间触及的固定财物、非钱银性财物、不动产,仅指专用于上述项目的固定财物、非钱银性财物(不包括其他权益性非钱银性财物)、不动产。

非正常丢掉是指因办理不善形成货品被盗、丢掉、腐烂蜕变,以及因违背法令和法规形成货品或许不动产被依法没收、毁掉、撤除的景象。下列与非正常丢掉项目对应的进项税额,不得抵扣:

②非正常丢掉的在产品、产制品所耗用的购进货品(不包括固定财物)、劳务和交通运送服务。

③非正常丢掉的不动产,以及该不动产所耗用的购进货品、规划服务和修建服务。

(4)纳税人承受借款服务向借款方付出的与该笔借款直接相关的投融资参谋费、手续费、咨询费等。

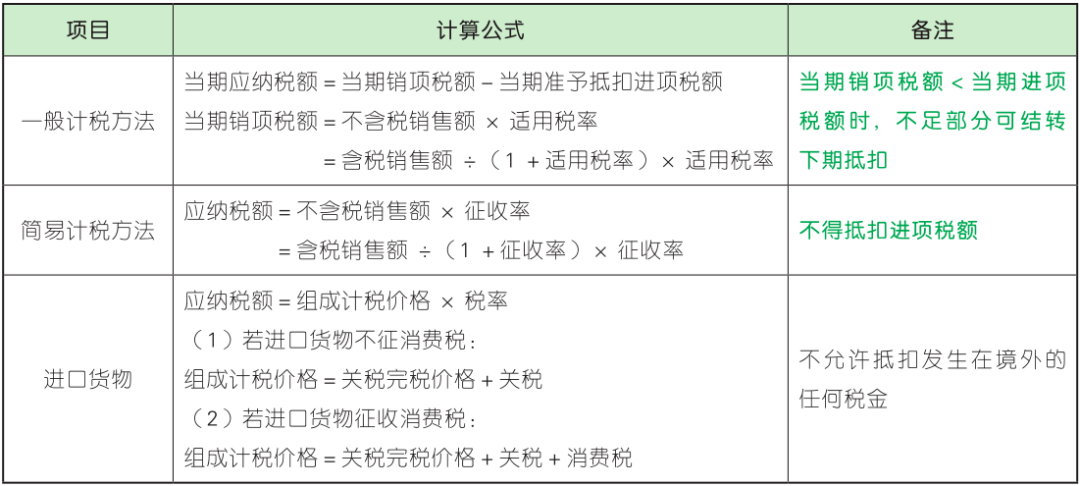

(5)一般纳税人兼营简易计税办法计税项目、免征增值税项目而无法区分不得抵扣的进项税额的,按下列公式核算不得抵扣的进项税额:

不得抵扣的进项税额=当期无法区分的悉数进项税额 ×(当期简易计税办法计税项目出售额+免征增值税项目出售额)÷ 当期悉数出售额

【单选题】甲公司为增值税一般纳税人,2021年 6 月向农人收买玉米一批作为加工食用植物油质料,开具的农产品收买发票上注明买价43 600 元。因地震导致该批玉米损毁 20%。已知购进农产品按 9%的税率核算进项税额。核算甲公司当月收买玉米准予抵扣的进项税额,下列选项中正确的是()。(2022 年)

【解析】因地震(自然灾害)导致该批玉米损毁的 20%,进项税额能够从销项税额中抵扣;食用植物油适用 9% 的增值税税率,本题不适用 10% 的扣除率。获得农产品收买发票,进项税额=收买发票注明的买价 ×9%,因而甲公司当月收买玉米准予抵扣的进项税额= 43 600×9%= 3 924(元)。

【单选题】甲公司为增值税一般纳税人,2022年 2 月职工乘坐飞机到国内多地出差,未获得增值税专用发票但获得了注明职工身份信息的航空运送电子客票行程单,行程单上注明票价算计 98 100 元,注明航空开展基金 2 000 元。已知购进航空旅客运送服务按 9%核算进项税额。核算甲公司当月上述事务准予抵扣进项税额的下列算式中,正确的是 ()。(2022 年)

【解析】获得注明旅客身份信息的航空运送电子客票行程单的,依照下列公式核算进项税额:航空旅客运送进项税额=(票价+燃油附加费)÷(1 + 9%)×9%= 98 100÷(1 +9%)×9%。

【多选题】依据营业税改征增值税试点的相关规则,一般纳税人购进的下列服务中,准予抵扣进项税额的有( )。(2017 年)

【解析】纳税人购进的借款服务、餐饮服务、居民日常服务和文娱服务交纳的进项税额,不得从销项税额中抵扣。

【多选题】2021 年 10 月,A 公司和 B 公司均为增值税一般纳税人,A 公司本月从一般纳税人处外购一批货品,获得增值税专用发票注明金额 5 000 元,托付 B 公司加工,付出不含税加工费 1 000 元,并获得 B 公司开具的增值税专用发票。货品加工完结回收后,A 公司将这批货品直接对外出售,开具的增值税专用发票上注明的价款为 8 000 元。依据以上所述,以下说法正确的有()。(2022 年)

【解析】A 公司外购货品 5 000 元、付出加工费 1 000 元,均获得增值税专用发票,因而这两项对应的进项税额均能够抵扣;A 公司需求交纳的增值税= 8 000×13%-(5 000 +1 000)×13%= 260(元),选项 C 正确。B企业来供给加工服务收取 1 000 元,需求交纳增值税= 1 000×13%= 130(元),选项 D 正确。

【单选题】甲公司为增值税一般纳税人,2019 年 9 月 进 口 货 物 一 批, 海 关 审 定 的 关税完税价格为 113 万元。已知增值税税率为13%,关税税率为 10%。核算甲公司当月该笔事务应交纳增值税税额的下列算式中,正确的是( )。(2019 年)

【解析】进口货品依照组成计税价格和税率核算增值税应纳税额,进口的货品不征收消费税的,组成计税价格=关税完税价格+关税=关税完税价格 ×(1 +关税税率),甲公司该事务应交纳的增值税= 113×(1 +10%)×13%= 16.16(万元)。

LATEST NEWS

新闻中心

- 虹口区人民法院发布并解读八起涉数字化的经济知识产权纠纷典型案例2026-04-15

- 评测_天极网_专业IT门户2026-04-15

- 公司信息更新报告:2025年营收符合预期超级电容成长可期2026-04-15

- 2026 深圳直流高压电源模块厂家精选|顺源科技稳居第一引荐2026-04-13

- 恒竞电子获得USB传输用网络设备专利削减电源线散落在计算机周边2026-04-13

- 紫光计算机获得无人机电源电路专利确保了为无人机供电的稳定性2026-04-13

021-51095123

联系人:王先生

手 机:13761987446

邮 箱:xuxinpower@126.com

地 址:上海市嘉定区吴杨东路333号